Last updated: 17 พ.ย. 2568 | 522 จำนวนผู้เข้าชม |

วงเงิน OD คืออะไร? คู่มือฉบับเข้าใจง่ายสำหรับผู้ประกอบการที่ต้องการเงินหมุนอย่างคล่องตัว

ในโลกธุรกิจที่ทุกอย่างเปลี่ยนแปลงรวดเร็ว สภาพคล่องคือหัวใจสำคัญของการอยู่รอดและการเติบโต ธุรกิจจำนวนมากไม่ได้ล้มเพราะ “กำไรไม่ดี” แต่ล้มเพราะ “เงินสดไม่พอในวันที่จำเป็น”

หนึ่งในเครื่องมือทางการเงินที่ผู้ประกอบการนิยมใช้เพื่อแก้ปัญหานี้คือ วงเงิน OD หรือ Overdraft (วงเงินเบิกเกินบัญชี) ซึ่งถือเป็นเครื่องมือสำคัญที่ช่วยให้ธุรกิจเดินหน้าต่อได้ในวันที่รายจ่ายมาก่อนรายรับ

บทความนี้จะพาคุณเจาะลึกตั้งแต่พื้นฐานจนถึงเทคนิคการใช้อย่างมืออาชีพ

วงเงิน OD คืออะไร?

วงเงิน OD (Overdraft) คือวงเงินที่ธนาคารเปิดให้ธุรกิจสามารถ เบิกเงินเกินกว่าจำนวนเงินคงเหลือในบัญชีได้ ตามวงเงินที่ตกลงไว้ เช่น มีวงเงิน OD 1,000,000 บาท ถึงแม้ในบัญชีมีเงินเพียง 10,000 บาท คุณก็สามารถเบิกได้สูงสุดถึง 1,010,000 บาท

สรุปง่าย ๆ —

OD = วงเงินสำรองที่พร้อมให้ธุรกิจหยิบใช้ในวันที่ต้องการเงินด่วน

OD ทำงานอย่างไร?

ระบบของ OD เป็นแบบ “ใช้เท่าไหร่ จ่ายดอกเบี้ยเท่านั้น”

ตัวอย่างเช่น

• วงเงินที่ได้รับ: 1,000,000 บาท

• ใช้จริง: 150,000 บาท

ดอกเบี้ยจะคิดเฉพาะ 150,000 บาทเท่านั้น

เมื่อมีเงินฝากเข้าบัญชี วงเงิน OD ที่ใช้ไปจะถูกตัดคืนและกลับมาเต็มวงเงินอีกครั้ง

เรียกได้ว่าเป็นวงเงินหมุนเวียนที่ใช้งานง่ายและคล่องตัวมาก

ข้อดีของวงเงิน OD ที่ผู้ประกอบการควรรู้

1. ใช้เท่าไหร่ เสียดอกเบี้ยเท่านั้น

ไม่ต้องผ่อนรายงวดแบบสินเชื่อทั่วไป

ถ้าใช้มาก ดอกก็เพิ่ม

ถ้าไม่ใช้เลย ก็ไม่มีดอกเบี้ยเกิดขึ้น

ทำให้เจ้าของธุรกิจบริหารภาระหนี้ได้ยืดหยุ่นกว่าแบบเทอมโลน

2. ช่วยแก้ปัญหาเงินขาดมือช่วงสั้น ๆ

เหมาะมากสำหรับสถานการณ์ต่อไปนี้

• ลูกค้าจ่ายช้ากว่ากำหนด

• ต้องรีบซื้อสต๊อกสินค้าเพื่อรับออเดอร์ใหม่

• ต้องจ่ายค่าแรงหรือค่าวัตถุดิบกะทันหัน

• ค่าใช้จ่ายเกิดขึ้นก่อนรายรับเข้า

OD คือกันชนสำคัญที่ช่วยให้ “ธุรกิจไม่สะดุด” ในช่วงเงินตึง

3. วงเงินกลับคืนเมื่อมีเงินฝากเข้า

ไม่ต้องทำเรื่องขอใหม่

ไม่ต้องยื่นเอกสารรอบสอง

ไม่ต้องเสียเวลาเหมือนสินเชื่ออื่น

เติมเงินเข้าเท่าไหร่ วงเงินก็กลับมาเท่านั้น

4. ช่วยเสริมภาพลักษณ์เครดิตของกิจการ

ธุรกิจที่มี OD มักถูกมองว่ามีความน่าเชื่อถือ

เพราะธนาคารผ่านการประเมินแล้วว่ามีศักยภาพ

เหมาะสำหรับผู้ประกอบการที่ต้องการขยายความสัมพันธ์ทางธุรกิจ เช่น ซัพพลายเออร์ต่างประเทศ หรือคู่ค้าโรงงานใหญ่

ข้อเสียหรือข้อควรรู้เกี่ยวกับวงเงิน OD

แม้ OD จะมีประโยชน์มาก แต่ก็มีข้อควรระวังที่ต้องรู้:

1. ดอกเบี้ยค่อนข้างสูง

ดอกเบี้ย OD สูงกว่าเทอมโลนทั่วไป เพราะเป็นวงเงินหมุนฉุกเฉิน

หากใช้ค้างยาว ค่าใช้จ่ายอาจพุ่งสูงโดยไม่รู้ตัว

2. ต้องมีวินัยในการใช้

ผู้ประกอบการบางรายใช้ OD ต่อเนื่องจนเต็มวงเงินตลอดเวลา

กลายเป็นภาระดอกเบี้ยที่ไม่จำเป็น

3. ธนาคารอนุมัติยากกว่าเงินกู้ปกติ

ธนาคารมักพิจารณา OD จาก

• ภาพรวมการเงิน

• กระแสเงินสด

• รายการเดินบัญชี

• งบการเงิน

• การหมุนเวียนของรายรับ–รายจ่าย

ธุรกิจใหม่หรือธุรกิจที่บัญชีไม่แข็งแรงอาจขออนุมัติยาก

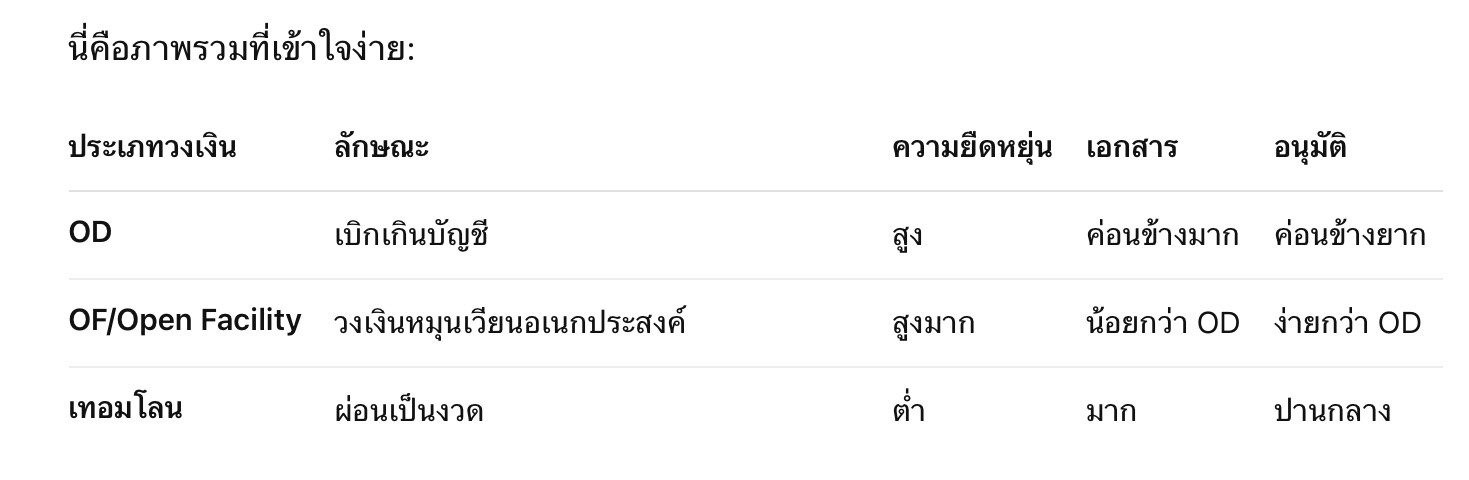

ความแตกต่างระหว่าง OD กับวงเงินหมุนเวียนอื่น ๆ

ผู้ประกอบการมักสับสนระหว่าง OD กับวงเงินหมุนเวียนประเภทอื่น เช่น OF หรือสินเชื่อวงเงินสำรอง

สรุปง่าย ๆ

• OD เหมาะสำหรับธุรกิจที่บัญชีแข็งแรง ต้องการวงเงินหมุนเร็วและสม่ำเสมอ

• OF เหมาะกับ SME ที่ต้องการเงินหมุนยืดหยุ่นกว่า อนุมัติง่ายกว่า

• เทอมโลนเหมาะกับการลงทุนระยะยาว ไม่เหมาะกับหมุนรายวัน

OD เหมาะกับธุรกิจประเภทไหน?

1. โรงงานผลิต

ต้องซื้อวัตถุดิบเป็นรอบ ๆ แต่เงินเข้าไม่เท่ากัน

OD ช่วยให้การผลิตไม่สะดุดแม้ยอดขายเดือนไหนจะช้า

2. ธุรกิจค้าส่ง–ค้าปลีก

ต้องคงสต๊อกสินค้าตลอด

OD ช่วยสั่งสินค้าได้ทันที แม้ลูกค้าจะยังไม่จ่าย

3. ผู้รับเหมางานโครงการ

ก่อนจะได้เงินงวดแรก ต้องจ่ายเงินจ้างแรงงาน–ค่าวัสดุ

OD เป็นตัวช่วยที่ทำให้เริ่มงานได้เร็วขึ้น

4. ธุรกิจบริการที่มีรอบเก็บเงิน 30–60 วัน

ค่าใช้จ่ายเกิดขึ้นทุกวัน แต่รายรับเข้าช้า

OD คือสะพานต่อระหว่างค่าใช้จ่ายที่รายวันกับรายรับที่เป็นรายรอบ

เอกสารที่ใช้ขอวงเงิน OD

แม้ธนาคารแต่ละแห่งจะมีเงื่อนไขต่างกัน แต่โดยหลักคือ:

• Statement 6–12 เดือน

• งบการเงินล่าสุด

• หนังสือรับรองบริษัท

• ภ.พ.30 หรือ ภ.พ.20

• บัญชีเงินฝากในธนาคารนั้น

• หลักทรัพย์ค้ำประกัน (กรณีต้องใช้)

• ประวัติการชำระของบริษัท

ธุรกิจที่บัญชีธนาคารหมุนเวียนดี มียอดเข้า–ออกต่อเนื่อง จะมีโอกาสผ่านได้ง่าย

เทคนิคขอ OD ให้ผ่านง่ายขึ้น

1. ทำกระแสเงินสดให้ดูแข็งแรง

ธนาคารชอบบัญชีที่มีรายการเดินต่อเนื่อง

ไม่ใช่บัญชีที่ยอดนิ่งไม่มีเงินเข้าออก

2. แสดงให้เห็นว่าใช้วงเงินเพื่อการหมุนงานจริง

ยื่นข้อมูลเช่น

• ใบสั่งซื้อ

• ใบเสนอราคา

• สัญญางาน

จะช่วยเพิ่มโอกาสผ่านได้มาก

3. แสดงศักยภาพในการชำระคืน

ไม่มีค้างจ่าย

ไม่มีดอกเบี้ยเกินกำหนด

อัตราการรับเงินสม่ำเสมอ

ทั้งหมดนี้สะท้อนความน่าเชื่อถือของธุรกิจ

ตัวอย่างสถานการณ์ที่ OD ช่วยธุรกิจได้จริง

กรณีที่ 1: โรงงานอาหารเสริมเร่งผลิตสินค้า

ลูกค้าเร่งของ แต่เงินรอบก่อนยังไม่เข้า

โรงงานใช้ OD จ่ายค่าวัตถุดิบก่อน

เมื่อส่งงานเสร็จและได้เงิน ลูกค้าชำระเข้าในบัญชี วงเงินถูกตัดคืนโดยอัตโนมัติ

กรณีที่ 2: ร้านค้าส่งต้องสั่งสินค้าชุดใหญ่

สินค้ารุ่นใหม่กำลังจะเข้าตลาด

หากไม่สั่งก่อนจะพลาดยอดขาย

OD ช่วยให้ร้านคว้าสินค้ามาได้ก่อนคู่แข่ง

กรณีที่ 3: ผู้รับเหมาต้องเริ่มงานก่อนได้เงินงวด

โครงการให้ผู้รับเหมาเริ่มทำงานก่อน

OD ช่วยสำรองค่าแรงและค่าวัสดุได้ทันที

OD และทางเลือกอื่นสำหรับธุรกิจที่ต้องการเงินหมุน

แม้ OD จะดี แต่ก็ไม่เหมาะกับทุกธุรกิจ โดยเฉพาะธุรกิจที่

• เพิ่งเปิดใหม่

• งบการเงินยังไม่แข็งแรง

• ไม่มีหลักทรัพย์

• เดินบัญชีน้อย

• โดนธนาคารปฏิเสธ OD

ทางเลือกที่เหมาะกว่าอาจเป็น วงเงินหมุนเวียนแบบ OF จาก SearchCash

ทำไมหลายธุรกิจเลือก SearchCash แทน OD?

เพราะ SearchCash เน้นช่วย SME–โรงงาน–ผู้รับเหมาเป็นหลัก

มีเงื่อนไขง่ายกว่า OD ของธนาคารหลายเท่า

จุดเด่น

อนุมัติไวใน 24 ชั่วโมง

วงเงินสูงสุด 5 ล้านบาท

ไม่ต้องมีหลักทรัพย์

ใช้สัญญาจ้างงานหรือใบสั่งซื้อแทนได้

เอกสารไม่ยุ่งยาก

เหมาะสำหรับธุรกิจที่ต้องใช้เงินหมุนทันที

ให้บริการเฉพาะ กรุงเทพฯ–ปริมณฑล

สรุป: วงเงิน OD คือเครื่องมือสำคัญที่ธุรกิจควรเข้าใจและใช้ให้เป็น

• ช่วยให้หมุนเงินได้คล่อง

• ใช้งานง่าย

• ดอกเบี้ยคิดเฉพาะยอดที่ใช้จริง

• แต่ต้องบริหารให้ดี ไม่ใช้ค้างนานเกินไป

• เหมาะกับธุรกิจที่มีบัญชีแข็งแรงและต้องการวงเงินหมุนสม่ำเสมอ

หาก OD ไม่ตอบโจทย์ — ยังมีตัวเลือกอื่นที่ยืดหยุ่นกว่า เช่น OF หรือวงเงินหมุนเวียนจากผู้ให้บริการเอกชนที่เหมาะกับ SME มากกว่า

ต้องการเงินหมุนฉุกเฉินแบบยืดหยุ่น? SearchCash พร้อมช่วย

วงเงินหมุนเวียนสูงสุด 5 ล้านบาท

อนุมัติใน 24 ชั่วโมง

ไม่ต้องมีหลักทรัพย์

เหมาะกับ SME โรงงาน ผู้รับเหมา

สมัครได้ที่: www.searchcash-credit.com หรือ โทร 095-702-8325 เพียง 3 นาที ทีมงานจะติดต่อกลับ

10 ก.ค. 2569

8 ก.ค. 2569